Полиомиелит — это острое инфекционное заболевание вирусного происхождения и проявляется грубыми нарушениями функционирования нервной системы в результате поражения тел нейронов и безмиелиновых аксонов спинного мозга. Вирус распространен по всему земному шару. Он передается алиментарным (реже аэрогенным) путем и часто вызывает патологическое состояние, когда на фоне общих воспалительных симптомов возникают парезы, параличи, очаговые поражения головного отдела ЦНС и атрофия мышц конечностей.

К сожалению, этиотропной терапии против полиовируса не существует. Единственный проверенный способ предупреждения тяжелейших последствий недуга – вакцинация против полиомиелита, позволяющая сформировать стойкий иммунитет к болезни, то есть, обеспечить защиту организма от разных штаммов вируса, которые свободно распространяются среди представителей человеческой популяции.

Что такое прививка ОПВ?

ОПВ – противополиомиелитная вакцина для орального применения, в состав которой включены живые вирусы возбудителя. Этот иммунный препарат закапывается на язык грудничкам и на поверхность небных гланд детям раннего дошкольного возраста. Попадая в организм полиовирусы проникают в кровь, а с ней и в кишечник, где и происходит выработка иммунных комплексов, защищающих от заболевания. По состоянию на сегодняшний день в России разрешена только одна оральная полиомиелитная вакцина производства ФГУП «ПИПВЭ имени М. П. Чумакова РАМН», РФ, Московская область.

Вакцина включает в себя аттенуированные полиовирусы трех типов, способных полностью перекрыть вероятность инфицирования дикими штаммами. Помимо этого, в составе прививки находится антибактериальный компонент канамицин, препятствующий размножению бактерий в питательной среде.

Кроме ОПВ в отечественном календаре прививок присутствует также вакцинация ИПВ. Инактивированная полиовакцина (ИПВ) содержит убитые вирусы. Она вводится путем внутримышечной или подкожной инъекции и не способствует синтезу антител на поверхности слизистых оболочек кишечника. Риск заболевания постпрививочным недугом равен нулю.

Что требуется от казахстанских работодателей?

Чтобы не нарушить действующее законодательство и не получить штрафы за просрочку перечисления ОПВ, казахстанским работодателям необходимо оперативно:

- составить списки работников, которые являются гражданами России, Кыргызстана, Армении или Беларуси, но не имеют ВНЖ в Казахстане (учесть как трудовые договора, так и договора ГПХ);

- исчислить и перечислить в ЕНПФ ОПВ с доходов таких работников, начиная с января 2021 г.

Напомним, что ставка ОПВ составляет 10% от объекта обложения (доходов), но при этом облагаемый доход для расчета ОПВ не может превышать 50 МЗП.

При этом работник –иностранец, гражданин стран-участниц ЕАЭС, не обязан специально обращаться в ЕНПФ для заключения договора о пенсионном обеспечении. Как только работодатель перечислит за него первый взнос, индивидуальный пенсионный счет в ЕНПФ будет открыт работнику автоматически. Отдельного заявления подавать не требуется.

Основные моменты инструкции по применению

Согласно инструкции, прививка показана детям в возрасте от 3-х месяцев до 14-ти лет. Она – важная часть плановой иммунизации детской части населения. На территориях, где регистрируются частые вспышки заболевания, местные власти могут принять решение о целесообразности введения раствора для перорального применения ребенку непосредственно после его рождения, то есть, в родильных домах. Вакцинация показана следующим категориям взрослых:

- путешественники и туристы, а также дипломаты, часто посещающие государства с высоким уровнем заболеваемости;

- работники вирусологических лабораторий;

- медперсонал, время от времени вступающий в контакт с больными на полиомиелит людьми.

Прививка ОПВ – раствор розового цвета, заключенный во флаконы по 5 мл, каждый из которых содержит 25 доз вакцины. Разовая доза составляет четыре капли или 0,2 мл жидкости. Ее необходимо нанести с помощью специальной пипетки на дистальные отделы языка или небные миндалины. При отсутствии пипетки рекомендуется использовать шприц.

Важно, чтобы во время процедуры нанесение раствора не провоцировало появление обильного слюноотделения, срыгивания и рвоты, так как для его усвоения слизистыми ротовой полости необходим определенный промежуток времени. Если ослабленные вирусы были смыты слюной или рвотными массами, то иммунитет против полиомиелита не будет выработан. Если препарат был введен неудачно, то необходимо повторить попытку в количестве одной дозы. В случае, когда кроха срыгнул во второй раз, третий эпизод вакцинации не повторяют.

ОПВ неплохо сочетается с разными вакцинами, не будет препятствовать формированию иммунного ответа к другим заболеваниям и не скажется на переносимости иных вакцинных растворов. Исключение составляют противотуберкулезная суспензия и пероральные препараты, поэтому их не сочетают с противополиомиелитной вакцинацией.

Расшифровка пфр в бухгалтерии

Выплаты пенсий и доплат к пенсиям из бюджета Пенсионного фонда в прошлом году выросли на 171,5 млрд рублей и составили 7 339 млрд рублей. Социальные выплаты увеличились до 502,5 млрд рублей. Обеспеченность страховых пенсий поступившими взносами превысила 73%. Все обязательства по повышению пенсий и пособий исполнялись в срок и в полном объеме

Продолжая использовать наш сайт, Вы даете согласие на обработку пользовательских данных . Подробнее (IP-адрес; версия ОС; версия веб-браузера; сведения об устройстве (тип, производитель, модель); разрешение экрана и количество цветов экрана; версия Flash; версия Silverlight; наличие программного обеспечения для блокирования рекламы, наличие Cookies, наличие JavaScript; язык ОС и Браузера; время, проведенное на сайте; действия пользователя на сайте) в целях определения посещаемости сайта . ОК

Какие существуют противопоказания и меры предосторожности?

Абсолютными противопоказаниями к ОПВ являются:

- наличие у ребенка иммунодефицита, спровоцированного онкологическими заболеваниями, тяжелыми формами болезней крови или вирусом иммунодефицита человека;

- появление осложнений со стороны неврологической сферы во время предыдущей вакцинации;

- развитие генерализированной аллергической реакции на первое введение профилактической суспензии в виде анафилактического шока или ангионевротического отека;

- ситуация, когда в окружении ребенка есть люди с выраженным дефицитом иммунной системы или беременные представительницы женского пола.

В случае необходимости проведения иммунизации детям с заболеваниями пищеварительного тракта прививка ставиться только в присутствии врача, после детального осмотра. Полиомиелитную вакцину нельзя вводить детям с повышенной температурой и другими симптомами респираторных инфекций. При подобном варианте развития событий нужно отложить вакцинацию до достижения полной ремиссии малыша и восстановления его иммунной функции.

Как известно, живые полиовирусы довольно активно размножаются в организме человека, поэтому после ОПВ привитый ребенок легко может заразить инфекцией детей без прививочного иммунитета. С целью предупреждения вспышки вирусной патологии необходимо придерживаться определенных правил:

- заменить живую суспензию на ИПВ детям, которые проживают вместе с непривитыми грудничками;

- временно (на 2-4 недели) изолировать из коллективов детей без иммунитета или имеющих отвод от прививки в период массовой иммунизации;

- не вводить аттенуированную вакцину пациентам противотуберкулезных диспансеров, а также воспитанникам детских домов закрытого типа, интернатов, домов малютки (рекомендуется заменить на ИПВ).

Налоговые ставки в 2021 году для СН

Согласно изменениям текущего года начиная с января и вплоть до 01.01.25, ставка НС будет равняться 9,5%. С 01.01.25 она будет увеличена до 11%. Данное требование не относится к ИП, которые работают по СНР. Эта категория рассчитывается с государством по отдельной формуле.

Плательщики СН, не являющиеся юридическими лицами, производят исчисления налога 1 МРП (месячный расчётный показатель) за каждого сотрудника и 2 МРП за себя.

В том случае, когда ИП в отчётный период не получал доходов, он освобождается от необходимости уплаты социального налога. Это же относится и к налогоплательщикам, приостановившим предоставление отчётности в налоговые органы.

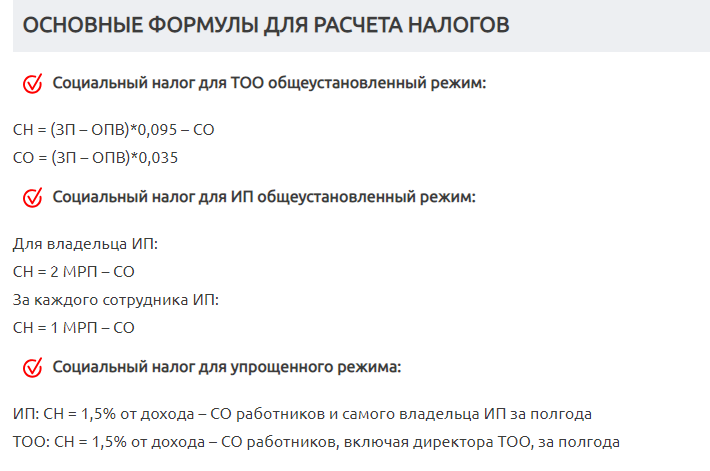

Формулы для расчета налогов

Другие налоговые ставки для СН

Как уже было отмечено выше, ставка 9,5% предусмотрена не для всех хозяйственных субъектов Республики Казахстан. А также применяются ставки:

- 4,5%;

- 6,5%;

- 20% от МРП.

4,5% платят специализированное организации, в которых трудоустроены инвалиды, потерявшие зрение, слух, речь или имеют нарушения в опорно-двигательной системе. Данную категорию предприятий определяет Налоговый Кодекс РК, Статья 135, пункт 3 (скачать можно здесь).

6,5% должны перечислять в казну государства юридические лица, занимающиеся сельскохозяйственной деятельностью и рыболовством. Эта категория также выделена в Налоговом Кодексе страны в статье 147, пункте 2 (скачать здесь).

В статьях 358 (П.4) и 445 () говорится о налогоплательщиках, на которых возлагается обязанность платить 20% от МРП. Это индивидуальные предприниматели (крестьянские и фермерские хозяйства), которые применяют СНР. Отчисления делаются за каждого работника хозяйства, за гражданина его возглавляющего и совершеннолетних членов его семьи, проживающих вместе с ним.

Сроки сдачи отчётности и сроки перечислений соответствуют срокам, предусмотренным для всех плательщиков социального налога.

Бывают ли осложнения?

Наиболее грозным осложнением иммунизации против полиомиелита является вакциноассоциированная форма недуга. В данном случае вирус принимает тип, который легко парализует нервные клетки и приводит к реактивным параличам конечностей. Эта нежелательная реакция на прививку встречается крайне редко, примерно 1 раз на 700 тысяч случаев.

Постпрививочный эффект в виде вакциноассоциированного полиомиелита возникает в большинстве клинических случаев после первой вакцинации и очень редко после второй процедуры. Пик ее проявлений выпадает на 6-14 день после укола. В связи с повышенными рисками возникновения осложнений первые две инъекции грудничкам делают с помощью инактивированной вакцины, которая не провоцирует развитие патологических симптомов, но способствует формированию необходимой защиты от вируса.

Что такое форма РСВ-1 (расшифровка аббревиатуры)

Формирование РСВ-1 не так уж просто. Именно по этой причине в интернете появилось большое количество самых разных специализированных ресурсов, позволяющих при помощи различных программ проверить верность заполнение формы.

Но даже если документ подается не через специальную систему, созданную для оборота важных документов между государственными учреждениями и предприятиями, сдающему требуется представить в соответствующие органы не только два распечатанных бумажных экземпляра РСВ-1, но также электронный документ на флэш-карте.

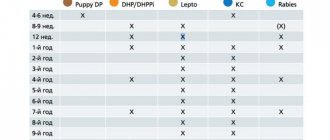

Сроки иммунизации

Согласно национальному прививочному календарю, прививать ребенка нужно в следующие сроки:

- первую прививку ИПВ делают в 3 месяца;

- вторая ИПВ вводится малышам в 4,5 месяца;

- в полгода необходимо впервые вакцинировать с помощью ОПВ;

- в 1,5 года – первая ревакцинация ОПВ;

- в 20 месяцев – повторная ревакцинация раствором с аттенуированными возбудителями;

- последняя инъекция – в 14 лет.

Если график прививок сбивается, это не является поводом для отказа от последующей вакцинации. В таком случае врач составляет индивидуальный план иммунизации, соблюдение которого поможет достичь нужного эффекта и сформировать надежную протекцию по отношению к полиомиелиту. Минимальный рекомендованный промежуток между прививками должен составлять не менее 45 дней. При желании родители могут иммунизировать исключительно инактивированным препаратом, естественно, приобретенным за собственные денежные средства.

Ставка социального налога – 9,5% согласно ст. 485 НК РК.

При этом согласно статье 486 НК РК сумма социального налога, подлежащая уплате в бюджет, определяется как разница между исчисленным социальным налогом и суммой социальных отчислений, исчисленных в соответствии с Законом Республики Казахстан «Об обязательном социальном страховании».

При превышении суммы исчисленных социальных отчислений в Государственный фонд социального страхования над суммой исчисленного социального налога или равенстве их сумм сумма социального налога, подлежащая уплате в бюджет, считается равной нулю.

Следует отметить, что обязательные пенсионные взносы не являются объектом обложения социальным налогом и не должны учитываться при его исчислении.

В случае если объект налогообложения СН составляет за календарный месяц сумму от одного тенге до минимального размера заработной платы (42 500 тенге на 2021 год), установленного законом о республиканском бюджете и действующего на первое число этого календарного месяца, то объект налогообложения определяется исходя из такого минимального размера заработной платы.

Социальный налог = (начисленный доход – ОПВ 10%) * 9,5% — СО 3,5%.

Подробнее о расчете Социального налога указано в ст.482 – 489 НК РК.

Подготовка к вакцинации

Противополиомиелитная иммунизация детей проводится только после специальной подготовки. Она включает в себя ряд мероприятий, главная цель которых – предупреждение развития послепрививочных осложнений у малышей и их близкого окружения. Итак, подготовка начинается с врачебного осмотра маленького пациента, определения состояния его здоровья, исключения наличия вирусных недугов и тому подобное. Важный момент – оценка вероятности заражения малозащищенных членов семьи ребенка, среди которых беременные женщины, дети-груднички, люди с иммунодефицитов.

Чтобы не возникло проблем с усвоением вакцинной жидкости, пациента запрещается кормить и поить в течение 1-1,5 часа до процедуры и аналогичного временного промежутка после нее.

Как определить, с какого периода уплачивать ОПВ или ОППВ?

Соглашение вступило в силу с 01.01.2021 г. Если на 01.01.2021 г. у работодателя имеются действующие трудовые договора или договора ГПХ с работниками –иностранцами без ВНЖ, гражданами стран ЕАЭС, он обязан начать удержание и перечисление взносов уже с доходов работника, полученных за январь 2021 г.

Перечислить взносы необходимо в те же сроки, что и за работников –граждан РК (до 25 числа месяца, следующего за месяцев получения доходов). По доходам за январь 2021 г. перечислить взносы необходимо до 25.02.2021 г.

За нарушение обязательств по перечислению ОПВ работодатель несет административную ответственность (ст.91 КоАП РК):

- при первичном нарушении -предупреждение;

- при повторном нарушении –штраф 20% от суммы неперечисленных пенсионных отчислений.

Если же работник –иностранец из ЕАЭС заключил трудовой договор (или договор ГПХ) в течение 2021 г., то ОПВ необходимо начать перечислять с месяца заключения договора. Так, заключив договор 04.02.2021 г., перечислить ОПВ необходимо будет до 25.03.2021 г.

Побочные эффекты иммунизации

В результате проведенных клинических исследований врачам удалось подтвердить, что дети обычно хорошо переносят иммунизацию, предупреждающую полиомиелит. Поэтому в день прививки с ребенком можно прогуливаться, принимать водные процедуры и заниматься другими делами, согласно ежедневному распорядку.

Побочные действия вакцинации проявляются редко и чаще всего принимают следующий вид:

- невыраженные расстройства пищеварительной сферы, в частности, несформированный стул, учащенные позывы в туалет на протяжении 1-3 дней;

- высыпания аллергического происхождения, проходящие самостоятельно без дополнительного медикаментозного вмешательства;

- временная тошнота (возможно однократная рвота без нарушения общего состояния малыша).

Повышение температурных показателей тела не характерно для постпрививочного периода. Поэтому появление подобных симптомов следует связывать с другими причинными факторами. Нужно ли вакцинировать от полиомиелитной инфекции? Естественно, врачи-педиатры настаивают на иммунизации всех малышей, не имеющих противопоказаний к процедуре, но последнее слово всегда должно оставаться за родителями маленького сорванца. При принятии окончательного решения следует учитывать, что прививание детей по всему миру позволило свести к минимуму эпизоды заболеваемости таким опасным недугом, как полиомиелит, и дало возможность предупредить вспышки эпидемий в разных уголках нашей планеты.

Должны ли базы для расчета ОПВ и СО ИП за себя быть одинаковыми?

Нет, не должны. Законами предусмотрены разные верхние планки для сумм, принимаемых в качестве базы. Одно это уже свидетельствует о том, что ОПВ и СО могут рассчитываться с разных сумм. Неизменно только требование, чтобы доход, принимаемый в качестве базы, не превышал налогооблагаемого дохода ИП.

При этом, для своего личного удобства, чтобы не запутаться в расчетах, ИП вправе, разумеется, установить одинаковые базы для расчета этих двух показателей. Но это его право, а не обязанность. Ориентироваться следует только на практическую пользу уплаты большей или меньшей суммы СО или ОПВ:

- планирует ли ИП получать декретные (тогда есть смысл платить СО выше минималки или вообще по максимуму);

- возможно, не за горами пенсия (тогда есть смысл платить ОПВ по максимуму);

- возможно, ИП не рассчитывает на выплаты из ГФСС и помимо государственной пенсии обеспечил себя другими источниками дохода в старости (тогда можно платить СО и ОПВ по минимуму).

В сервисе «Калькулятор расчета зарплаты» от Mybuh.kz для расчета СО предусмотрена специальная отдельная «галочка» («Отдельная база СО»). Это позволит ИП установить в качестве базы для СО за себя ту сумму, которую он посчитает для себя необходимой (в рамках законодательных ограничений).

Внесены изменения в Правила исчисления и перечисления ОПВ

Правительство РК подписало Постановление Правительства Республики Казахстан от 28 мая 2021 года № 332 О внесении изменений и дополнения в постановление Правительства Республики Казахстан от 18 октября 2013 года № 1116 «Об утверждении Правил и сроков исчисления, удержания (начисления) и перечисления обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов в единый накопительный пенсионный фонд и взысканий по ним»

Изменения коснулись:

Объектов исчисления ОПВ

Доходов, с которых не удерживаются ОПВ

Порядок вручения уведомления о погашении задолженности

Изменения распространяются на отношения, возникшие с 1 января 2020 года.

В Правилах и сроках исчисления, удержания (начисления) и перечисления обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов в единый накопительный пенсионный фонд и взысканий по ним, утвержденных указанным постановлением:

пункт 5 изложен в следующей редакции:

«5. Обязательные пенсионные взносы, подлежащие уплате в ЕНПФ, исчисляются путем применения ставки, установленной статьей 25 Закона к объекту исчисления обязательных пенсионных взносов.

При этом максимальный совокупный годовой доход, принимаемый для исчисления обязательных пенсионных взносов, не должен превышать двенадцати размеров пятидесятикратной минимальной заработной платы, установленной на соответствующий финансовый год законом о республиканском бюджете.

Объектами исчисления обязательных пенсионных взносов являются:

1) для юридических лиц – ежемесячный доход наемных работников, и физических лиц, с которыми заключены договора гражданско-правового характера, принимаемый для исчисления обязательных пенсионных взносов, который не превышает пятидесятикратного минимального размера заработной платы, установленного на соответствующий финансовый год законом о республиканском бюджете;

2) для лиц, занимающихся частной практикой, а также индивидуальных предпринимателей, использующих труд наемных работников – ежемесячный доход наемного работника, принимаемый для исчисления обязательных пенсионных взносов, который не превышает пятидесятикратного минимального размера заработной платы, установленного законом о республиканском бюджете на соответствующий финансовый год;

3) для физических лиц, получающих доходы по договорам гражданско-правового характера, предметом которых является выполнение работ (оказание услуг), обязательные пенсионные взносы, подлежащие уплате в единый накопительный пенсионный фонд, устанавливаются в размере 10 процентов от получаемого дохода, но не выше 10 процентов пятидесятикратного минимального размера заработной платы, установленного на соответствующий финансовый год законом о республиканском бюджете;

4) для лиц, занимающихся частной практикой, а также индивидуальных предпринимателей – получаемый доход.

При этом получаемым доходом для лиц, занимающихся частной практикой, а также индивидуальных предпринимателей для целей исчисления обязательных пенсионных взносов является сумма, определяемая ими самостоятельно в пределах размеров, установленных пунктом 4 статьи 25 Закона, но не более дохода, определяемого для целей налогообложения в соответствии с Налоговым кодексом.

В случае отсутствия дохода, лица, занимающиеся частной практикой, а также индивидуальные предприниматели вправе уплачивать обязательные пенсионные взносы в ЕНПФ в свою пользу из расчета 10 процентов от минимального размера заработной платы, установленного на соответствующий финансовый год законом о республиканском бюджете;

5) для государственной корпорации – ежемесячные социальные выплаты на случай утраты трудоспособности и (или) потери работы, в связи с уходом за ребенком по достижении им возраста одного года, а также социальные выплаты на случай потери дохода в связи с беременностью, родами, усыновлением (удочерением) новорожденного ребенка (детей);

6) для Министерства иностранных дел Республики Казахстан в части персонала дипломатической службы, работающего в загранучреждениях Республики Казахстан – 100-процентный размер оклада по приравненным должностям к персоналу центрального аппарата Министерства иностранных дел Республики Казахстан;

7) для страховой организации – страховая выплата в качестве возмещения вреда, связанного с утратой заработка (дохода);

для физических лиц, получающих доходы по договорам гражданско-правового характера, заключенным с физическими лицами, не являющимися налоговыми агентами – доход, полученный по договорам гражданско-правового характера, предметом которых является выполнение работ (оказание услуг);

для физических лиц, получающих доходы по договорам гражданско-правового характера, заключенным с физическими лицами, не являющимися налоговыми агентами – доход, полученный по договорам гражданско-правового характера, предметом которых является выполнение работ (оказание услуг);

9) для физических лиц, являющихся плательщиками единого совокупного платежа в соответствии со статьей 774 Налогового кодекса, обязательные пенсионные взносы в свою пользу, подлежащие уплате в единый накопительный пенсионный фонд, составляют 30 процентов от 1-кратного размера месячного расчетного показателя – в городах республиканского и областного значения, столице и 0,5-кратного размера месячного расчетного показателя – в других населенных пунктах. При этом применяется размер месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.»;

пункт 6 изложен в следующей редакции:

«6. Обязательные пенсионные взносы в ЕНПФ не удерживаются с выплат и доходов:

1) указанных в пункте 2 статьи 319 Налогового кодекса, за исключением лиц, указанных в абзаце девятом подпункта 31) пункта 2 статьи 319 Налогового кодекса;

2) указанных в статье 329, пункте 1 статьи 330 Налогового кодекса;

3) указанных в пункте 1 статьи 341 Налогового кодекса, за исключением установленных подпунктами 12), 26), 27) и 50) пункта 1 статьи 341, а также подпунктами 42) и 43) пункта 1 статьи 341 Налогового кодекса (в части утраченного заработка (дохода).

При исчислении обязательных пенсионных взносов не применяются корректировки к облагаемому доходу работника, указанные в подпункте 49) пункта 1 статьи 341 Налогового кодекса.

При этом обязательные пенсионные взносы в ЕНПФ не удерживаются с доходов, предусмотренных абзацем шестым подпункта 17) пункта 1 статьи 341 Налогового кодекса;

4) полученных в натуральной форме или виде материальной выгоды инвалидами и иными лицами, указанными в подпункте 2) пункта 1 статьи 346 Налогового кодекса.

Из социальных выплат, указанных в подпункте 26) пункта 1 статьи 341 Налогового кодекса, обязательные пенсионные взносы удерживаются в соответствии со статьей Закона Республики Казахстан «Об обязательном социальном страховании».»;

пункт 41 изложен в следующей редакции:

«41. Уведомление должно быть вручено агенту лично под роспись или иным способом, подтверждающим факт отправки и получения. При этом уведомление, направленное одним из нижеперечисленных способов, считается врученным агенту в следующих случаях:

1) по почте заказным письмом с уведомлением – с даты отметки агентом в уведомлении почтовой или иной организации связи;

При этом такое уведомление должно быть доставлено почтовой или иной организацией связи в срок не позднее десяти рабочих дней с даты отметки о приеме почтовой или иной организацией связи.

В случае возврата почтовой или иной организацией связи уведомления, предусмотренного настоящим пунктом, направленного органами государственных доходов агенту по почте заказным письмом с уведомлением, датой вручения такого уведомления является дата проведения налогового обследования с привлечением понятых по основаниям и в порядке, которые установлены Налоговым кодексом;

2) электронным способом:

с даты доставки уведомления в веб-приложение.

Данный способ распространяется на агента, взаимодействующего с органами государственных доходов электронным способом в соответствии с законодательством Республики Казахстан об электронном документе и электронной цифровой подписи;

с даты доставки уведомления в личный кабинет пользователя на веб-портале «электронного правительства».

Данный способ распространяется на агента, зарегистрированного на веб-портале «электронного правительства»;

3) через Государственную корпорацию «Правительство для граждан» – с даты его получения в явочном порядке.»;

дополнено пунктом 42-1 следующего содержания:

«42-1. В случае непогашения задолженности по обязательным пенсионным взносам и обязательным профессиональным пенсионным взносам списки физических лиц, в пользу которых взыскивается задолженность по обязательным пенсионным взносам, обязательным профессиональным пенсионным взносам, представляются в орган государственных доходов, направивший уведомление:

1) агентом, отнесенным в соответствии с системой управления рисками, предусмотренной налоговым законодательством Республики Казахстан, к категории высокого уровня риска, – в течение пяти рабочих дней со дня вручения ему уведомления;

2) агентом, отнесенным в соответствии с системой управления рисками, предусмотренной налоговым законодательством Республики Казахстан, к категории среднего уровня риска, – в течение пятнадцати рабочих дней со дня вручения ему уведомления.»;

пункт 43 изложен в следующей редакции:

«43. На основании списков, представленных агентом в соответствии с пунктом 42-1 настоящих Правил, орган государственных доходов взыскивает суммы задолженности по обязательным пенсионным взносам, обязательным профессиональным пенсионным взносам в принудительном порядке с банковских счетов агентов не позднее пяти рабочих дней со дня получения списков.

Взыскание задолженности по обязательным пенсионным взносам, обязательным профессиональным пенсионным взносам с банковских счетов агентов производится на основании инкассового распоряжения органа государственных доходов с приложением списков, представленных агентом.

В случае отсутствия или недостаточности денег на банковском (банковских) счете (счетах) для удовлетворения всех требований, предъявляемых к клиенту, банк производит изъятие денег клиента в порядке очередности, установленной Гражданским кодексом Республики Казахстан.

В случае отсутствия денег на банковском счете агента в национальной валюте взыскание задолженности по обязательным пенсионным взносам, обязательным профессиональным пенсионным взносам производится с банковских счетов агента в иностранной валюте на основании инкассовых распоряжений, выставленных в национальной валюте органами государственных доходов.».

- Установить, что абзацы двадцать второй, двадцать третий и двадцать четвертый настоящего постановления действуют до 1 января 2021 года.

- Настоящее постановление вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования и распространяется на отношения, возникшие с 1 января 2021 года.

Премьер-Министр

Республики Казахстан А. Мамин